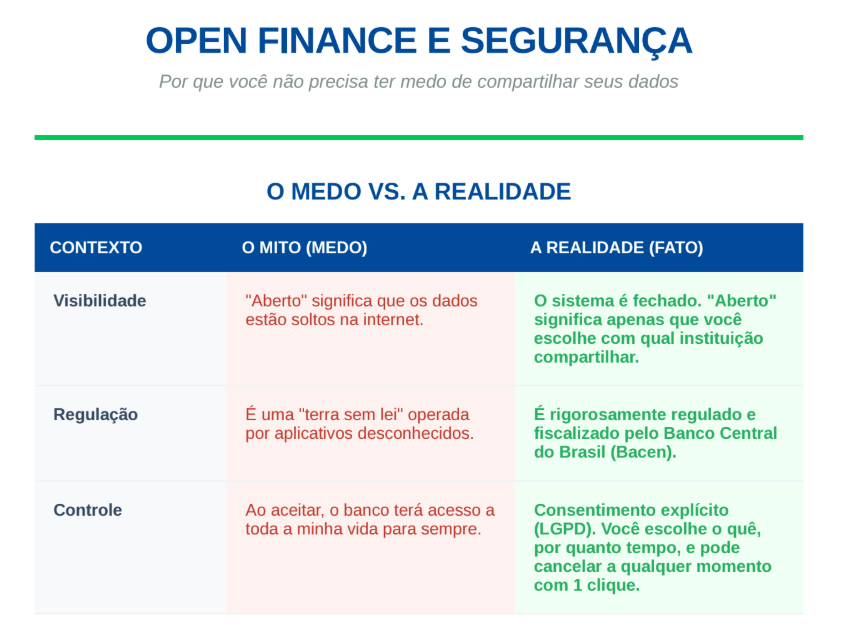

Quando ouvimos a palavra “aberto” ao lado de “finanças”, é natural que um sinal de alerta acenda. Afinal, passamos a vida inteira aprendendo a trancar nossos dados bancários a sete chaves. A ideia de compartilhar o histórico financeiro pode soar, em um primeiro momento, como deixar a porta de casa destrancada.

Mas a realidade do Open Finance é exatamente oposta. O termo “aberto” não significa que seus dados estão expostos na internet para quem quiser ver. Significa que o sistema está aberto para você escolher o que fazer com ele.

Na prática, o ecossistema do Open Finance é uma das estruturas digitais mais seguras já criadas no mercado brasileiro. E para entender o porquê de você não precisar ter medo, vamos olhar para os bastidores de como essa engrenagem funciona.

O mito do dado “solto” e a mão firme do Banco Central

A primeira grande garantia de segurança do Open Finance no Brasil é que ele não é uma iniciativa independente ou uma “terra sem lei” das fintechs. É um sistema rigorosamente regulado, estruturado e fiscalizado pelo Banco Central do Brasil (Bacen).

Nenhuma instituição entra no Open Finance de curiosa. Para participar, bancos, corretoras e fintechs precisam passar por um processo de certificação rigoroso e cumprir exigências altíssimas de segurança cibernética e de infraestrutura. Se a instituição não garante a proteção do usuário em nível máximo, ela simplesmente não opera no sistema.

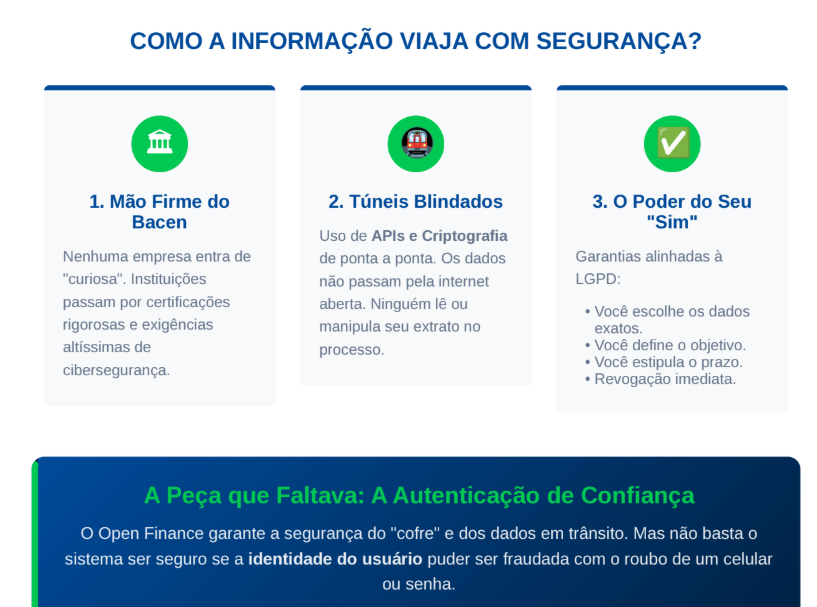

APIs e Criptografia: Os túneis blindados da informação

Se os dados não vão por e-mail e nem ficam em planilhas, como eles viajam de um banco para outro? A resposta está em duas tecnologias fundamentais: APIs e Criptografia de ponta a ponta.

- APIs (Interfaces de Programação de Aplicações): Pense nas APIs como pontes blindadas exclusivas entre duas instituições. Quando você autoriza o compartilhamento, seus dados não passam pela internet aberta. Eles viajam por esses “túneis” diretos, onde apenas os sistemas dos dois bancos se comunicam.

- Criptografia de nível bancário: Durante essa viagem, toda a informação é embaralhada por algoritmos matemáticos complexos. Se alguém, por um milagre, conseguisse interceptar essa comunicação, veria apenas um código ilegível.

Nenhum ser humano acessa, lê ou manipula o seu extrato durante esse processo. Tudo é feito de sistema para sistema, garantindo precisão e sigilo.

LGPD e o poder do seu “Sim” (e do seu “Não”)

A tecnologia é robusta, mas a camada mais forte de segurança do Open Finance é o consentimento explícito. Nada, absolutamente nada, acontece sem a sua autorização clara.

Alinhado à Lei Geral de Proteção de Dados (LGPD), o sistema garante que:

- Você escolhe exatamente quais dados quer compartilhar (só o limite do cartão? só o extrato da conta corrente?).

- Você escolhe o objetivo desse compartilhamento (conseguir um empréstimo melhor? unificar a visão financeira?).

- Você define um prazo de validade para essa permissão.

- O mais importante: você pode revogar o acesso a qualquer momento, com um clique no aplicativo do seu banco. Sem ligar para gerentes, sem burocracia.

A peça que faltava: Infraestruturas de Confiança

O ecossistema do Open Finance resolveu de forma brilhante a segurança dos dados em trânsito. Porém, existe uma fronteira que ainda desafia o mercado: a autenticação de quem está solicitando esse acesso.

Se o cofre é blindado, a chave para abri-lo também precisa ser. Não basta o sistema ser seguro se, na ponta final, a identidade do usuário puder ser fraudada com o roubo de um celular ou o vazamento de uma senha.

É aqui que entram as infraestruturas de confiança modernas. A transição para o futuro exige que a prova de identidade seja tão inviolável quanto a criptografia do Banco Central. E a melhor maneira de garantir isso é atrelando o acesso não a algo que o usuário sabe (senha) ou tem (celular), mas a quem ele é.

A combinação entre o fluxo de dados seguro do Open Finance e uma biometria avançada (como a da palma da mão) é o passo definitivo para criar um sistema financeiro verdadeiramente à prova de fraudes e sem fricção.

Quer elevar o nível de segurança e fluidez da sua operação? Descubra como a Treeal está construindo a próxima geração de confiança para identidades e pagamentos. Fale conosco.

FAQ: Segurança no Open Finance e Biometria

1. O termo “Open Finance” significa que os meus dados ficarão expostos na internet? Não. Esse é o maior mito sobre o sistema. O termo “aberto” não significa público. Significa apenas que o sistema está aberto para você decidir se quer ou não levar o seu histórico financeiro de uma instituição para outra. Seus dados continuam totalmente privados e protegidos.

2. Qualquer aplicativo ou empresa nova pode pedir acesso ao meu banco? De forma alguma. O ecossistema do Open Finance não é uma “terra sem lei”. Apenas instituições rigorosamente certificadas e fiscalizadas pelo Banco Central do Brasil (Bacen) podem participar. Se a empresa não tiver um nível de segurança cibernética de padrão bancário, ela sequer consegue se conectar ao sistema.

3. Se hackers invadirem a internet, eles podem roubar meu extrato enquanto ele vai de um banco para outro? É praticamente impossível. Os dados não viajam pela internet comum, nem por e-mail. Eles transitam através de “túneis blindados” chamados APIs, de sistema para sistema. Além disso, tudo é protegido com criptografia de ponta a ponta. Se alguém interceptasse a mensagem no meio do caminho, veria apenas um código matemático totalmente ilegível.

4. E se eu autorizar o compartilhamento hoje, mas me arrepender na semana que vem? Você tem o controle total e imediato. Protegido pela LGPD (Lei Geral de Proteção de Dados), você é o dono das suas informações. Se você mudar de ideia, pode entrar no aplicativo do seu banco e revogar a autorização com um único clique. O acesso da outra instituição é cortado na mesma hora, sem burocracia e sem precisar falar com gerentes.

5. Se o Open Finance já é tão seguro e criptografado, por que eu preciso da biometria da palma da mão? Porque a criptografia do Banco Central protege os dados durante a viagem entre os bancos. Mas a porta de entrada (o seu celular ou a sua senha) ainda é vulnerável. Se alguém roubar o seu celular desbloqueado, essa pessoa pode se passar por você e autorizar transações. A biometria de palma da Treeal resolve isso: ela garante que a única “senha” capaz de movimentar seus dados e o seu dinheiro seja você mesmo. Não importa se roubarem o celular; sem a sua mão física e o seu fluxo sanguíneo real, o cofre não abre.