Pense na última vez que você fez uma compra em uma loja física. Você escolheu o produto, foi até o caixa, pegou a carteira, inseriu o cartão na maquininha, digitou a senha e aguardou a aprovação. Esse roteiro é tão automático que raramente paramos para pensar no quanto ele é engessado – e caro.

Para o consumidor, é um processo cheio de pequenos atritos. Para o lojista, cada etapa dessa jornada envolve intermediários, taxas de adquirência, riscos de fraude e, pior ainda, vendas perdidas por falta de limite no cartão de crédito do cliente.

A boa notícia é que o Open Finance está prestes a reescrever essa história. O compartilhamento de dados não é apenas uma inovação para o aplicativo do seu banco; é a chave para transformar o ponto de venda (PDV) físico em uma verdadeira máquina de conversão e relacionamento.

Crédito instantâneo: A venda que não se perde mais

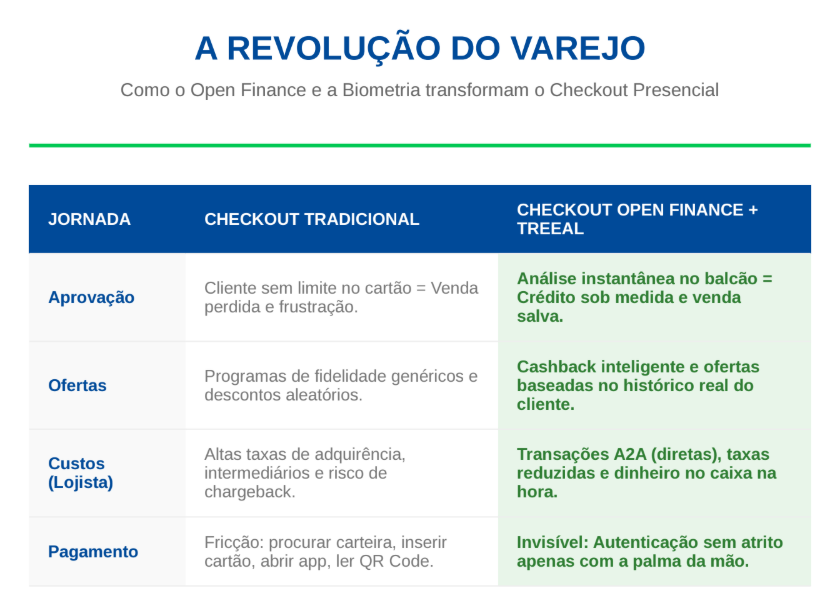

Imagine o seguinte cenário: um cliente entra em uma loja de eletrônicos querendo comprar uma televisão de última geração. Na hora de pagar, o limite do cartão não passa. Hoje, essa venda seria perdida e o cliente sairia frustrado.

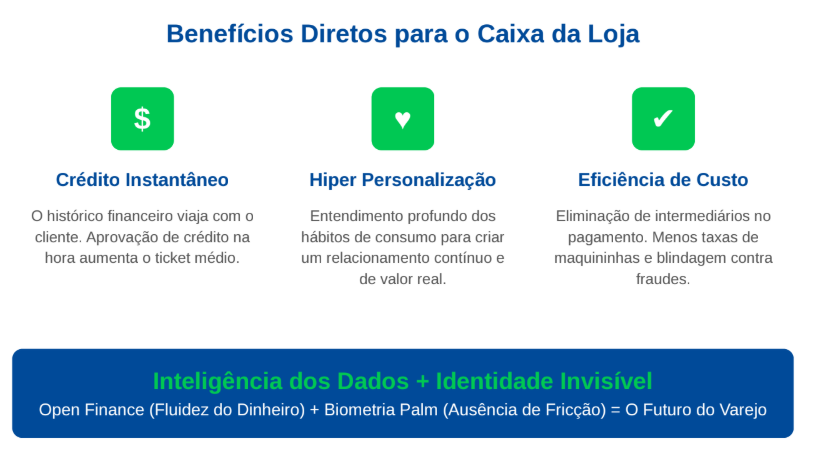

Com o Open Finance integrado ao varejo, a história muda. O lojista pode oferecer uma análise de crédito instantânea direto no balcão. Com um simples consentimento digital do cliente, a loja acessa o histórico financeiro daquela pessoa em tempo real. Se o cliente for um bom pagador, a loja (ou o parceiro financeiro dela) pode aprovar um limite de crédito sob medida ali mesmo, em questão de segundos.

A fricção desaparece. O ticket médio aumenta. A venda acontece.

Hiper Personalização e o fim das ofertas genéricas

Além de salvar vendas, o acesso aos dados abertos permite que o varejo conheça seu consumidor em um nível profundo. Em vez de oferecer o mesmo programa de fidelidade genérico para todo mundo, a loja passa a entender os hábitos de consumo reais do cliente.

- Cashback inteligente: Oferecer recompensas financeiras na hora da compra com base no histórico de pagamentos do usuário.

- Ofertas contextualizadas: Sugerir produtos, seguros estendidos ou serviços adicionais que realmente façam sentido para a realidade financeira daquela pessoa.

- Relacionamento contínuo: Transformar uma compra pontual em uma relação de longo prazo baseada em valor real, não apenas em descontos aleatórios.

Benefícios diretos para o caixa da loja

A revolução no checkout presencial não melhora apenas a experiência do cliente; ela alivia os custos operacionais do lojista.

A integração do Open Finance com métodos de pagamento como o Pix permite transações de conta para conta (A2A) de forma direta e sem intermediários. Isso significa:

- Redução drástica nas taxas de maquininhas e bandeiras de cartão.

- Dinheiro no caixa da loja na mesma hora, melhorando o fluxo de caixa.

- Redução de chargebacks (contestações de compra) e fraudes com cartões clonados.

O ingrediente final: Autenticação sem atrito

O Open Finance traz a inteligência dos dados e a fluidez do dinheiro. No entanto, para que essa revolução aconteça no balcão da loja sem criar novas filas, a forma como o cliente aprova essas transações precisa evoluir.

Se o cliente tiver que pegar o celular, abrir o app, ler um QR Code, digitar uma senha e confirmar por SMS para liberar os dados e fazer o pagamento, a “conveniência” se perde no meio do caminho.

A verdadeira revolução do checkout presencial acontece quando o Open Finance se une a uma identidade digital invisível e imediata. Imagine chegar ao caixa, ter seu crédito aprovado e seu pagamento concluído apenas com um simples gesto, usando a palma da sua mão como a única credencial necessária. Sem celular, sem cartão, sem demora.

É assim que os dados se transformam em experiência.

Leve o futuro do checkout para a sua operação. A tecnologia já existe e está revolucionando o mercado. Fale com a Treeal e descubra como a biometria de palma e as novas infraestruturas de confiança podem acelerar as suas vendas físicas.

FAQ: Open Finance e Biometria no Varejo Presencial

1. O que o Open Finance tem a ver com o caixa da minha loja física? Tudo. Até hoje, o Open Finance parecia um assunto restrito aos aplicativos de banco. No varejo físico, ele permite que a sua loja, com o consentimento do cliente, acesse o histórico financeiro dele na hora do pagamento. Isso significa poder oferecer crédito próprio, parcelamentos sob medida e ofertas baseadas na realidade do cliente, e não apenas no limite do cartão de crédito dele.

2. Se o cliente não tiver limite no cartão, a venda está perdida? Com essa nova tecnologia, não. Se o cartão for recusado, o cliente pode autorizar o compartilhamento de seus dados via Open Finance ali mesmo no balcão. Se o histórico dele mostrar que ele é um bom pagador, a sua loja (ou a sua financeira parceira) pode aprovar um limite de crédito instantâneo para salvar a venda.

3. Como essa tecnologia ajuda a reduzir os custos da minha operação? Ao integrar o Open Finance com pagamentos conta a conta (como o Pix automático), você elimina a necessidade de intermediários. Isso resulta em uma redução drástica nas taxas de adquirência (maquininhas e bandeiras de cartão), diminui o risco de fraudes com cartões clonados e o dinheiro cai no caixa da loja na mesma hora.

4. Como a biometria da palma da mão entra nessa história? O Open Finance movimenta os dados, mas o cliente ainda precisa aprovar a transação. Se ele tiver que pegar o celular, abrir o app do banco, ler um QR Code e digitar a senha, a fila na sua loja vai aumentar. A biometria da palma da mão da Treeal atua como a “chave invisível”: o cliente apenas aproxima a mão do sensor e, em menos de 300 milissegundos, autoriza o pagamento e o uso dos dados. Sem celular, sem complicação.

5. Os clientes não terão medo de compartilhar dados e pagar com a mão na minha loja? A segurança e a privacidade são os pilares dessa tecnologia. Do lado dos dados, o sistema segue regras rigorosas do Banco Central e da LGPD (tudo só acontece com o consentimento do cliente, que pode ser revogado a qualquer momento). Do lado da biometria, a Treeal não armazena fotos da mão de ninguém, apenas um código matemático criptografado (token) que é inviolável, garantindo tranquilidade total para quem compra e para quem vende.

6. Isso não vai atrasar a fila do caixa com cadastros demorados? Pelo contrário, o objetivo é zerar a fila. O cliente faz o cadastro inicial da sua identidade financeira e biométrica apenas uma vez, de forma simples. A partir daí, todas as compras futuras na sua loja (ou em qualquer loja da rede integrada) levarão menos de um segundo para serem concluídas no balcão.

Quer saber como implementar o checkout do futuro na sua operação? Fale com a equipe da Treeal